İlk dəfə işə qəbul olunan şəxslər proaktiv qaydada sığortaolunan kimi qeydiyyata alınır

HRClub.az

Qanunvericilik

30 Yanvar 2020

11149

İnsan Resurslarının Planlaşdırılması nədir ?

HRClub.az

Qanunvericilik

17 Yanvar 2020

4578

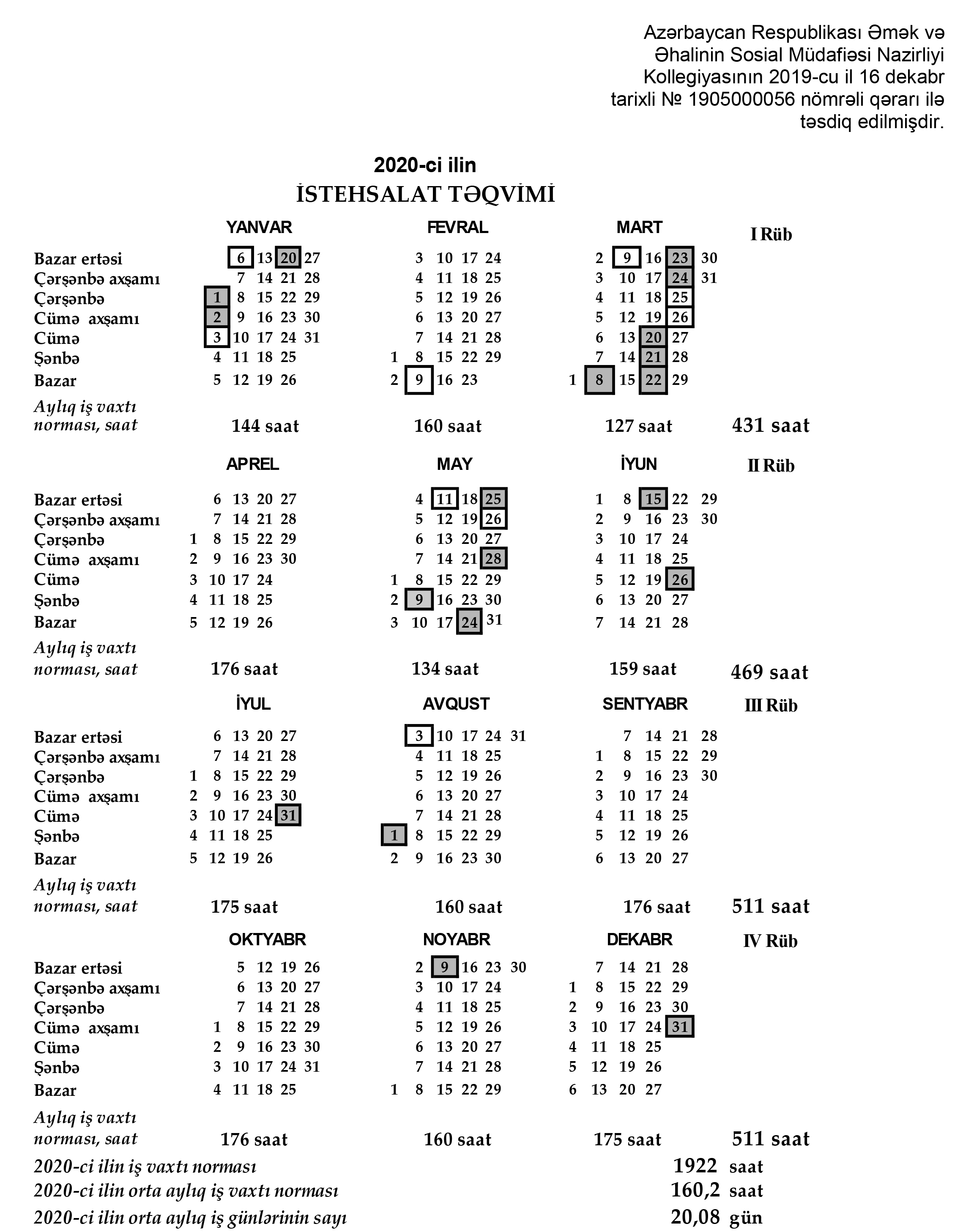

AZƏRBAYCAN RESPUBLİKASININ NAZİRLƏR KABİNETİNİN2020-ci il 16 yanvar t

HRClub.az

Qanunvericilik

17 Yanvar 2020

4280

“Əlilliyin qiymətləndirilməsi məqsədilə tibbi-sosial ekspertiza müayinəsinə göndərişlərin verilməsi Qaydası”nın təsdiq edilməsi və &ldq

HRClub.az

Qanunvericilik

15 Yanvar 2020

4832

Azərbaycan Respublikasının Əmək Məcəlləsində və “Məşğulluq haqqında” Azərbaycan Respublikasının Qanununda d

HRClub.az

Qanunvericilik

10 Yanvar 2020

2604

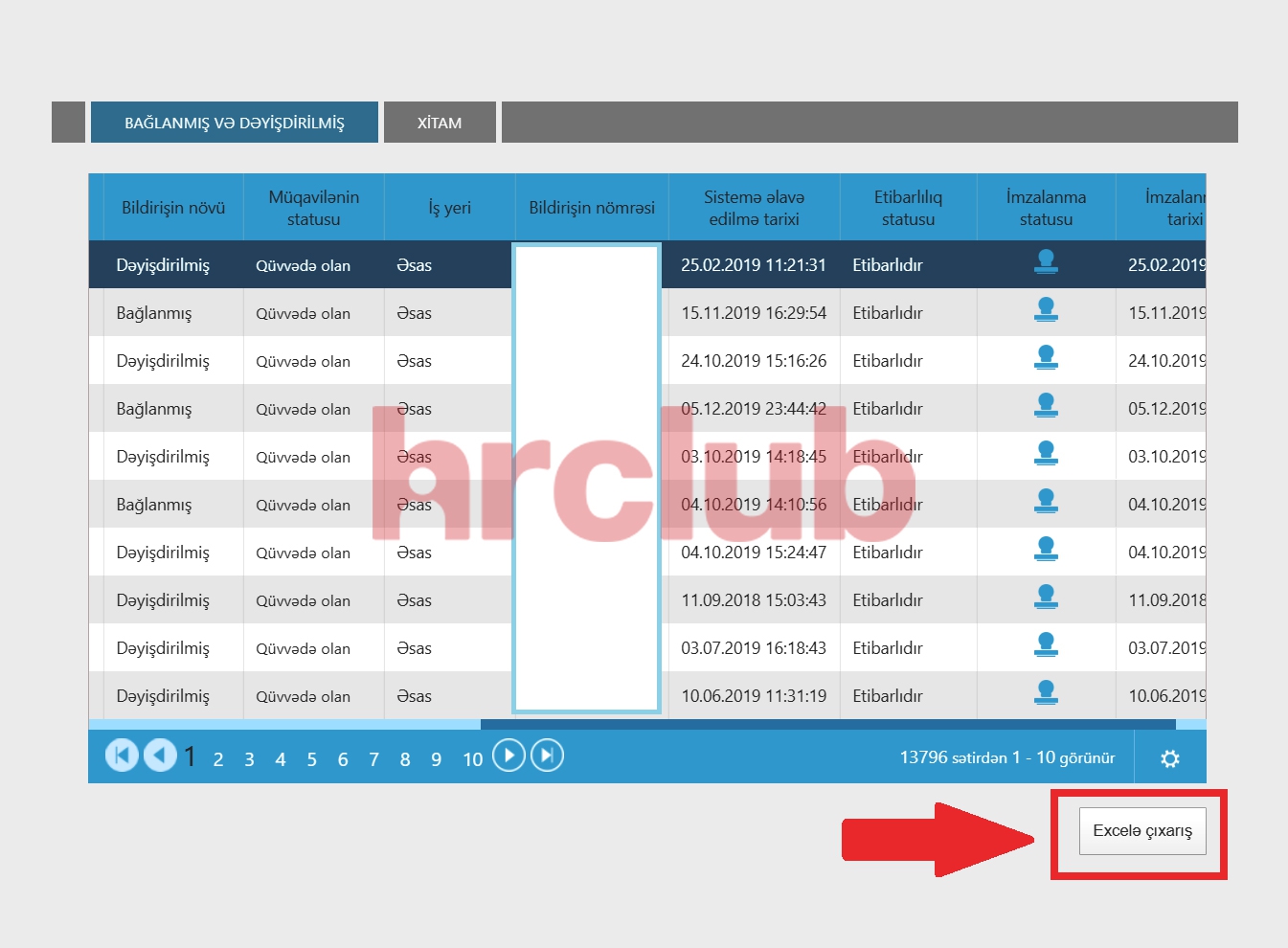

Elektron hökumət portalından (e-gov.az saytı) işçi bazası barədə məlumatların MicroSoft Excel proqramına inteqrasiya etmək funksiyası aktiv edi

HRClub.az

Qanunvericilik

09 Yanvar 2020

4246

2020-ci ildə Vergi Məcəlləsində edilmiş dəyişikliklər suallar və cavablarda (Rəsmi nəşr)

HRClub.az

Qanunvericilik

03 Yanvar 2020

3309

Sənədlərin hüquqi qüvvəsinin olub-olmamasını yoxlamaq istəyirsinizsə aşağıdakı linkə daxil olun

Bu xidmət vasitəsilə sığortaolunanlar fərdi şəxsi hesablarında əks olunan pensiya kapitalı, məcburi dövlət sosial sığortasına cəlb olunan gəlirlər və ödənilmiş məcburi dövlət s

HRClub.az

Qanunvericilik

15 Noyabr 2019

2685

Layihə versiyasıAz

HRClub.az

Qanunvericilik

13 Noyabr 2019

4008

Birinci oxunuşLayihə

HRClub.az

Qanunvericilik

01 Noyabr 2019

4556

Əmək və Əhalinin Sosial Müdafiəsi Nazirliyinin yanında Dövlət Əmək Müfəttişliyi Xidmətinə yeni rəis təyin edilib.

HRClub.az

Qanunvericilik

27 Oktyabr 2019

14127

Performans İdarəetmə Sistemi və faydaları

HRClub.az

Qanunvericilik

03 Oktyabr 2019

3046

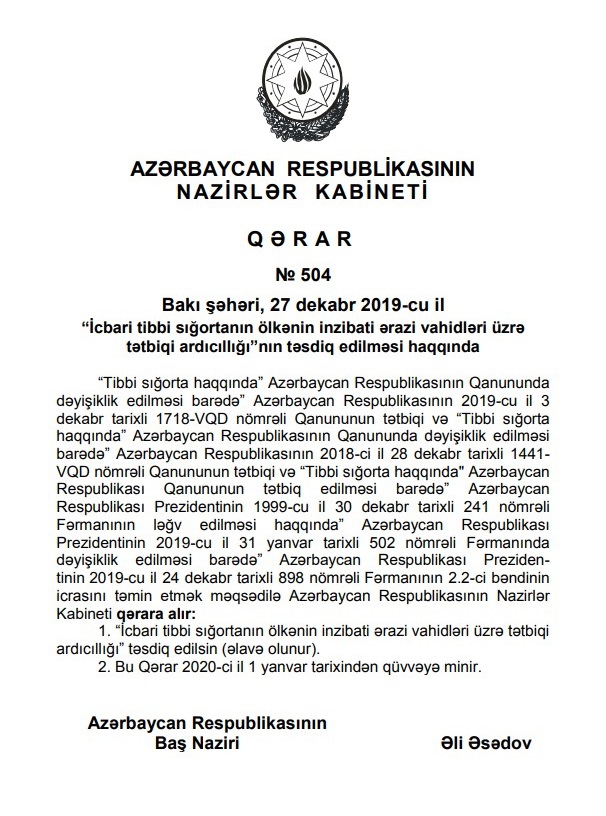

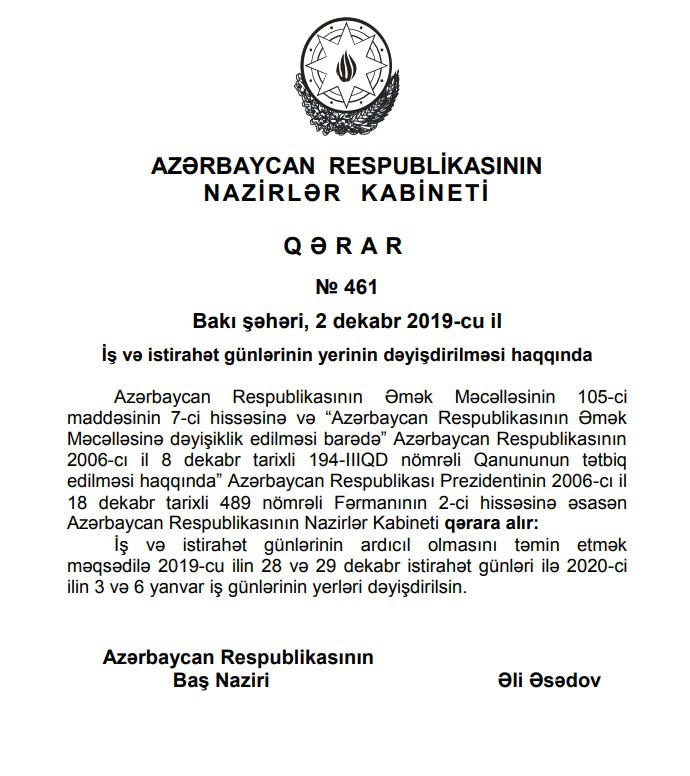

AZƏRBAYCAN RESPUBLİKASININ NAZİRLƏR KABİNETİ

HRClub.az

Qanunvericilik

23 Sentyabr 2019

52243

Gulsafa Abdullayeva yazır...Məqaləm

HRClub.az

Qanunvericilik

21 Sentyabr 2019

4172

“Məşğul şəxslər barədə məlumatların əldə olunması, reyestrə daxil edilməsi, reyestrin aparılmas

HRClub.az

Qanunvericilik

18 Sentyabr 2019

3790

Azərbaycan Respublikası Nazirlər Kabinetinin 2019-cu il 16 sentyabr tarixli 411 nö

HRClub.az

Qanunvericilik

13 Sentyabr 2019

2309

AZƏRBAYCAN RESPUBLİKASININ NAZİRLƏR KABİNETİ

HRClub.az

Qanunvericilik

09 Sentyabr 2019

4480

Əmək qanunvericiliyinin təkmilləşdirilməsi işləri çərçivəsində Əmək və Əhalinin Sosial Müdafiəsi Nazirliyi tərəfində

HRClub.az

Qanunvericilik

08 Sentyabr 2019

5226

AZƏRBAYCAN RESPUBLİKASININ NAZİRLƏR KABİNETİ

HRClub.az

Qanunvericilik

26 Avqust 2019

5620

Azərbaycan Respublikasının İnzibati Xətalar Məcəlləsində dəyişiklik edildi

HRClub.az

Qanunvericilik

25 Avqust 2019

4952

SHRM Instructor's Top 20 Test Tips: Part 2Last month, we published the first 10

HRClub.az

Qanunvericilik

21 Avqust 2019

2835

Azərbaycan Respublikasının Vergi Məcəlləsində dəyişiklik edilməsi haqqında Azərbaycan Respublikasının Qanunu

HRClub.az

Qanunvericilik

21 Avqust 2019

4159

Azərbaycan Respublikasının Əmək Məcəlləsində dəyişiklik edilməsi haqqında Azərbaycan Respublikasının Qanunu

HRClub.az

Qanunvericilik

16 Avqust 2019

3812

SHRM Instructor's Top 20 Test Tips: Part 1

HRClub.az

Qanunvericilik

15 Avqust 2019

3202

“Əmək pensiyaları haqqında” Azərbaycan Respublikasının Qanununda dəyişiklik edildiAzərbaycan Respublikasının Milli Məclisi Azərbaycan Respublikası Konstitusi